こんにちは!!藤枝ふうふのhaizenです。

このページでは、開業届の書き方について説明します。

開業届とは

開業届は、事業を始めた時に一番初めに行う手続きで、事業を始めてから1か月以内に税務署へ提出することとなっています。

手続きの正式名称は、【個人事業の開業届出・廃業届出等手続】で廃業の届出も兼ねた書類です。

届出用紙は最寄りの税務署や商工会議所、商工会で無料配布しています。また、国税庁のホームページでダウンロードして提出することもできます。

開業届ダウンロードページはこちら:国税局HP

個人事業主の開業日とは、この開業届に記載した日付となります。

多くの方は、一生に一度提出するかどうかなので縁起のいい日を開業日にする方が多いです。

なお開業前に事業の準備にかかった経費については、開業費として計上して好きなタイミングで経費処理することができます。

開業した年は赤字になるから経費にしないでおいて、黒字になったら経費にすることも可能です。

開業届提出後の支出しか経費計上できないと思っている方が多いのですが、事業主の好きなタイミングで経費計上できる便利な制度なので上手く利用しましょう。

開業届の書き方

それでは、開業届の書き方について説明します。

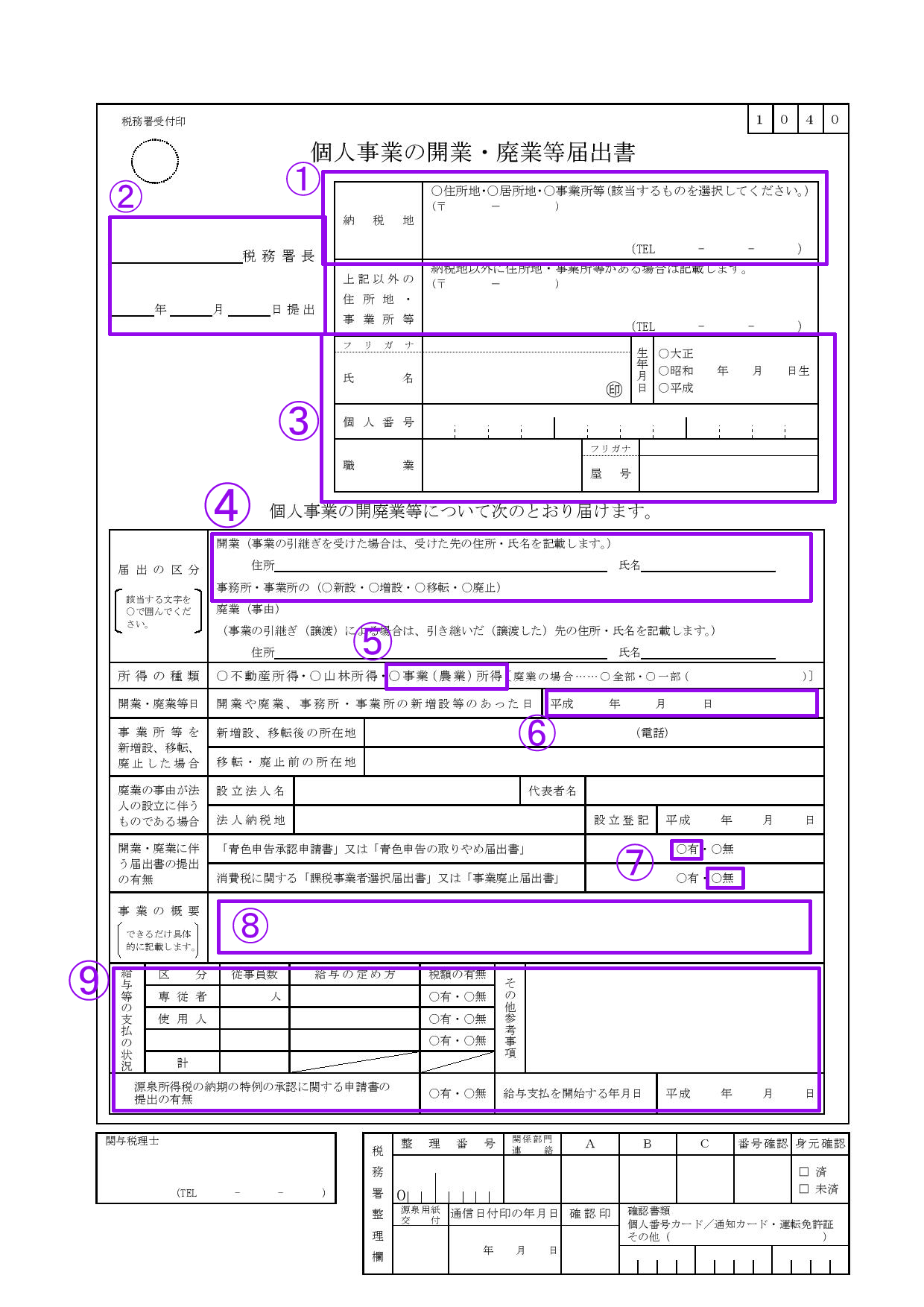

![]()

まずは、【個人事業の開業・廃業等届出書】タイトルの開業に〇をつけます。(廃業に二重線を引いてもかまいません)

①納税地:個人で開業する方は、【〇住所地】の〇に✔をいれて、住所を記載します。

②納税地に記載した住所を管轄する税務署名を記載します。

管轄の税務署が不明な場合は、インターネットで【市町村名 税務署】と検索すれば管轄の税務署を確認することができます。

③氏名、生年月日、個人番号(マイナンバー)を記載して押印します。

個人番号(マイナンバー)は、開業届提出時税務署職員に確認されますので、マイナンバーカードまたはマイナンバー通知を持参しましょう。

職業は、開業予定の職業を記載します。特段記載内容に決まりはありませんのでどのように記載しても受理されます。例 飲食店、配管工、アフィリエイター など

屋号は、会社名の個人版です。事業主が税務申告上名乗る名称ですが、店名を屋号にする方が多いです。なお、店舗名と屋号は一致していなくても問題ありません。屋号をつけないこともできます。

④届出の区分:【〇新設】に✔をつけます。

⑤〇事業(農業)所得に✔をつけます。

⑥開業日を記載します。開業日は、自由に設定できますが提出日1か月以内の日にしましょう。

⑦「青色申告承認申請書」又は「青色申告の取りやめ届出書」は〇有に✔をつけます。

申告には、白色と青色の2種類あり「青色申告承認申請書」を提出しなければ自動的に白色申告になります。「青色申告承認申請書」を提出することで、10万円または65万円の特別控除が受けられるうえに赤字を翌年に繰り越すことができますので、必ず青色申告にしましょう。

消費税に関する「課税事業者選択届出書」又は「事業廃止届書」は〇無に✔をつけます。

消費税は、課税売上高が1,000万円以上になった2年後から納付することになりますが、開業時点では基本的に提出する必要がないため、〇無に✔をつけます。

消費税の納税は、お客様から預かった売上の消費税と経費で支払った消費税の差額を納めますが支払った消費税の方が多い場合は還付されます。そのため、例外として開業時に支払う消費税の金額が大きくなる場合は開業時点で消費税の申告をすることがあります。

⑧事業の概要:できるだけ具体的に記載します。と記載されていますが、「大工」や「配管工」など簡単に記載しても問題なく受理されます。

⑨給与等の支払の状況:開業時から従業員を雇用する場合は、人数や給料の支払い日を記載します。

税額の有無は、月給88,000円以下なら無、88,000円以上なら有に✔しておきます。

あくまで予定なので開業後に月給額が変わっても問題ありません。

「源泉所得税の納期の特例の承認に関する申請書の提出の有無」は〇有に✔をいれます。

面倒な手続きを簡略化するための申請になりますので必ず提出しましょう。

記載方法は別ページで説明します。

開業届の提出先について

開業届は、開業届に記載した納税地を管轄する税務署に提出します。

テレビで税務調査など怖いところだと思っている方もいますが、市役所と似た対応をされる行政機関なのでまったく怖くはありません。

管轄する税務署がわからない場合は、「市町村名 税務署」と検索しましょう。

コメントいただければ調べて回答します。

提出する際には、2部提出しましょう。

1部は税務署が押印して控えとして返却してくれます。

補助金申請や融資を受ける際に開業届の控えコピーが必要になることがあります。

1部だけで提出すると税務署が受理しても手元になにも残りません。

これは、他の届出すべて同じです。提出するものは基本的に2部用意しましょう。

開業届と一緒に提出すべきもの

①青色申告承認申請書

開業した年から青色申告にするためには、開業から2か月以内に提出しなければいけません。

青色申告にすることで10万円控除または65万円の控除を受けることができます。

また、赤字を翌年以降に繰り越して黒字になった年に相殺して所得税を計算することができます。

【従業員を雇用する場合】

②源泉所得税の納期の特例に関する申請書

事業主は、従業員に給料を支払う際に所得税を天引きして税務署に毎月納めることとなっています。この申請を行うことで、毎月行う手続きを半年に1回つまり年2回に省略することができますので、給与支払事務所の開設届を提出する際には、必ず一緒に提出しましょう。

税務調査について

日本は申告納税制度をとっており、事業主は自分で収支を計算して納税します。

しかし、納税額を誤っていたり故意に過少申告する人もいるため税務署は税務調査を実施して正しい納税額に金額を修正して過不足分を請求します。

基本的には、直近3年間の納税資料を確認して悪質みなされれば7年間さかのぼって調査されます。

国税局の職員数も限られており個人事業主への税務調査は2.5%程度と言われています。

とはいえ気を抜かず適切な納税対応をお願いいたします。

税務相談については、最寄りの税理士会が定期的に相談会を開催しているはずです。

いかがでしたでしょうか。

開業届の記載方法について不明点があればコメントへの記載または@haizenのTwitterへ質問いただければDMで回答いたします。

コメント